图为日照兴业汽配公司卡车纵梁自动化生产线。山东省日照市扩大财政支持规模,助推工业经济高质量发展。(新华社发)

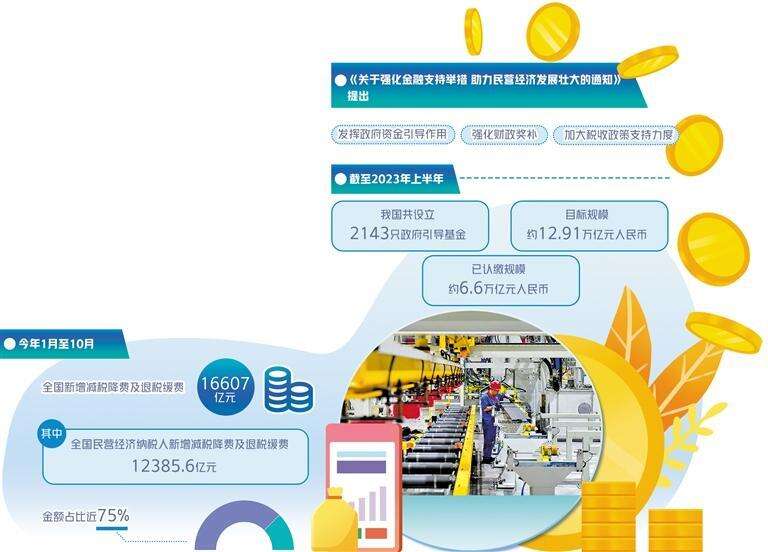

民营经济发展离不开财税政策支持。在近期中国人民银行等8部门联合发布的《关于强化金融支持举措 助力民营经济发展壮大的通知》(以下简称《通知》)中就提出了发挥政府资金引导作用、强化财政奖补、加大税收政策支持力度等财税支持措施。当前,财税助力民营经济发展有哪些新举措?该如何进一步发力?

针对痛点综合施策

“从发展现状看,民营企业面临的痛点主要有两方面。一是业务拓展缺乏增长空间,传统领域竞争异常激烈;一些当前国家急需投入的重点产业、关键领域,民营企业又缺乏足够的实力独立承担。二是融资难融资贵问题。”中国社会科学院财经战略研究院研究员汪德华表示,党和国家对于支持民营企业发展高度重视,针对新发展阶段制约民企健康发展的关键因素,出台了一系列支持政策。

《通知》提出,发挥政府资金引导作用,支持更多社会资本投向重点产业、关键领域民营企业。“这项举措主要是为了给民营企业更多的业务拓展空间,通过政府资金引导,降低民营企业进入符合国家发展方向新领域的成本,保障其合理回报率,激发其投向重点产业和关键领域的积极性。”汪德华表示。

今年以来,多地通过新设或整合优化政府引导基金,更好发挥财政资金“四两拨千斤”作用,加大对民企的扶持力度。有关统计数据显示,截至2023年上半年,我国共设立2143只政府引导基金,目标规模约12.91万亿元人民币,已认缴规模约6.6万亿元人民币。

更加重视专业化运作是今年政府引导基金的一大特点。比如,东莞今年对现有的存量基金进行整合优化,成立了建市以来最大规模的2000亿元高质量发展基金体系,覆盖从企业初期成果转化的天使轮投资到成长期、成熟期扶优扶强的不同轮次投资,为企业提供符合其发展阶段的全方位支持和服务。

湖南近期出台了省级政府引导基金体系改革实施方案。其中明确,未来5年,省级政府引导基金规模将达1000亿元目标。引导基金采取母子基金两层架构,新设天使(种子)投资、产业引导2只母基金。同时,通过财政专项资金“拨改投”等方式,拓宽基金出资渠道,加大财政投入,引导撬动社会资本。

在健全风险分担和补偿机制方面,《通知》提出,发挥国家融资担保基金体系引领作用,稳定再担保业务规模,引导各级政府性融资担保机构合理厘定担保费率,积极培育民营企业“首保户”,加大对民营小微企业的融资增信支持力度。建立国家融资担保基金风险补偿机制,鼓励有条件的地方完善政府性融资担保机构的资本补充和风险补偿机制,进一步增强政府性融资担保机构的增信分险作用。

“从实践发展看,政府性融资担保是给民营企业融资增信提供支持的有效工具。但在一些地方,也存在政府投入力度较弱、长期可持续性堪忧等问题。”汪德华表示,《通知》提出的系列措施针对的正是政府性融资担保体系发展中存在的突出问题,为解决好民营企业融资难融资贵问题提供了更为有力的工具。

今年以来,多地不断加大对融资担保业务财政支持力度,提升担保增信功能。比如,福建安排资金对市县符合条件的融资担保机构分别给予1%和1.6%的业务奖补,对与国家融资担保基金合作开展再担保业务的给予再担保费全额补贴,通过风险补偿、代偿补偿、保费补贴等方式降低融资担保费率。安徽累计投入209亿元支持全省政府性融资担保体系建设,今年1月至10月全省再担保合作机构新增政银担业务1287.6亿元、同比增长26.5%,服务中小微企业、个体工商户和农户等各类主体11.4万户,同比增长76.4%。

普惠和精准相结合

专家认为,今年财税支持民营企业系列举措体现了普惠性和精准性相结合的特点。以税收为例,今年我国延续、优化了一批阶段性税费优惠政策,民营经济纳税人是主要受益对象,体现了政策的普惠性。国家税务总局数据显示,今年1月至10月,全国新增减税降费及退税缓费16607亿元。其中,全国民营经济纳税人新增减税降费及退税缓费12385.6亿元,金额占比近75%。

相关税收支持还将进一步加大。《通知》提出,落实以物抵债资产税收政策,银行业金融机构处置以物抵债资产时无法取得进项发票的,允许按现行规定适用差额征收增值税政策,按现行规定减免接收、处置环节的契税、印花税等。推动落实金融企业呆账核销管理制度,进一步支持银行业金融机构加快不良资产处置。

“税收是民事行为的法定成本。在围绕稳增长、减负担目标,进一步抓好惠企减负政策的实施落地过程中,降低税收成本是重要的政策措施。”中山大学法律经济学研究中心主任、教授杨小强表示。对于《通知》提出的落实以物抵债资产税收政策,杨小强认为,增值税是我国宽税基的税种,对销售商品与提供服务课税。增值税税负与课征效率直接影响产业链供应链价值链的形成与发展。鼓励金融机构对民营企业提供金融服务,在经济下行时易出现金融违约债务,金融企业如何核销呆账,银行业金融机构如何加快不良资产处置,需要更多创新思维。实际工作中,以物抵债的处置方式显现出良好效果,有助于解除债务危机,保全有潜力的企业。

“以物抵债处置方式的运用,主要课征的是增值税。增值税奉行以票控税,按照销项税额扣除进项税额的一般计税方式对应税交易的增值额征税,从而贯彻增值税的中性原则。”杨小强说,但银行业金融机构在处置以物抵债资产时往往无法取得进项发票,没有增值税进项发票,则进项税额无法抵扣,就会影响以物抵债处置方式的实际运用。因此,《通知》明确,银行业金融机构处置以物抵债资产时无法取得进项发票的,允许按现行规定适用差额征收增值税政策。

“增值税的计算方式有一般计算方式、简易计算方式和差额征收方式。当无法取得进项发票时,现行增值税法提供了差额征收方式,即允许按现行规定适用差额征收增值税政策,从而保证了货物与服务的通畅,鼓励交易。”杨小强表示。

在精准性方面,财税支持举措更加注重引导民企创新和产业升级。前不久,河南财政下达2023年企业创新引导专项资金3.31亿元,以首次认定的国家高新技术企业数量和规上工业企业研发活动覆盖率完成情况为资金分配因素,引导市县加大研发投入。山西对民间投资的全省技术改造及转型升级重点项目择优予以贴息、补助、奖励支持,推动传统优势产业转型升级和新兴产业融合集群发展。

加强协同系统发力

近日召开的中央经济工作会议要求,积极的财政政策要适度加力、提质增效。落实好结构性减税降费政策,重点支持科技创新和制造业发展。专家认为,系列部署将有力引导各地调整优化支持民营经济发展的系列财税举措,对民企支持的力度和精度将进一步增强。

财金联动是一个重要抓手。记者从多地财政部门了解到,今年以来,各地将加强财政金融协调联动作为助企纾困的重要举措。比如,上海持续完善农业贷款贴息贴费政策机制,引导金融机构向农业经营主体提供更加优惠高效的贷款服务,对农业担保贷款和“农业+中小微”担保贷款的担保费予以全额补贴。

福建在此前已设立2期共200亿元中小微企业提质增产争效专项贷款基础上,前不久又推出新一期100亿元规模专项贷款,省财政安排2亿元对符合条件的贷款给予1%贴息。四川财政部门推动乡村振兴农业产业发展贷款风险补偿金工作,坚持整体激励、事后奖补、间接引导,全面构建风险补偿金政策体系。截至今年11月初,全省风险补偿金实际到位规模达32亿元,累计引导发放贷款644亿元。

在财金协调联动中,支持民企科技创新的导向进一步强化。比如,云南近期出台财政金融协同九条措施支持专精特新“小巨人”企业发展。其中包括通过云南省融资担保代偿补偿风险分担资金池安排专项额度,为专精特新“小巨人”企业融资增信;实施优质中小企业贷款贴息支持政策,对省内各银行业金融机构向优质中小企业发放的流动资金贷款和固定资产贷款,按贷款企业实际贷款金额的2%给予一年期贴息补助。

山东推动建立一套贯穿科技型企业全生命周期的财金政策措施,聚焦“增信、投资、贷款、保险、担保、培育”等环节,打造“鲁科贷、鲁科担、鲁科保、鲁科投、鲁科融”品牌。其中包括推动优化企业创新积分贷、知识产权质押贷、政府采购“惠企贷”、供应链金融等业务,大力开发利率更加优惠、方式更加灵活的产品和模式,引导更多资源要素向创新创业领域集聚。

“各地各部门既要不断优化政策,也要持续抓好落实,让帮扶有力度、服务有温度,实现市场公开透明、公平高效。”西南财经大学教授、西财智库首席经济学家汤继强表示,财税领域要多措并举系统发力,进一步加强财金联动,强化对民营经济的支持,共同维护预期、提振信心。 (经济日报记者 董碧娟)

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 财税加力支持民企拓市场