在一季度锂价跌破10万元的行业环境下,相关上市公司经营数据难有突出表现。

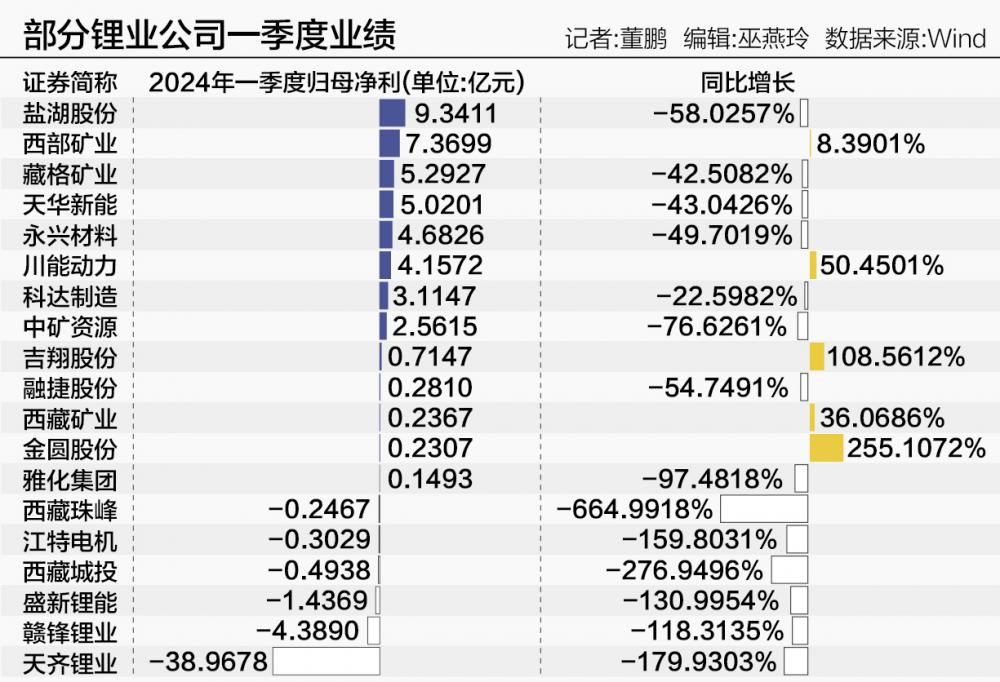

截至4月末,纳入Wind锂矿板块的19家公司一季报全部披露完毕。受到历史利润高基数、锂价低迷等多重因素影响,超过73%的锂业公司利润同比下降,当期行业利润总额为亏损2.7亿元,较上年同期减利达162.25亿元。

其中,“含锂量”较高的公司降幅相对明显,比如“锂业双雄”天齐锂业和赣锋锂业一季度分别由盈转亏,其他锂矿、锂盐业务集中度较低,或者是原本利润基数较小的二三线厂商,所受到的锂价下跌冲击明显更小。

在近期召开的业绩说明会、分析师会议上,虽然各家上市公司普遍对行业中长期发展“充满信心”,但从短期现货市场交投、期货远期价格曲线来看,截至目前基本面还未出现明显好转的迹象。

仅以期货价格为例,现阶段远月合约价格高于近月合约,如LC2408合约较LC2405合约升水2500元/吨左右,但各月份之间的价差幅度并不算太大,即便价格最高的合约也不过11.5万元/吨左右。

上述背景下,接下来锂行业扭转业绩颓势依旧充满不小压力。

业绩变量较多

锂价的涨跌,决定了相关企业的业绩变动方向,但由于各家公司原料、成本,以及对外投资等方面存在差异,其经营数据也面临一定变量。

比如具备多业务布局的公司,所受到的锂价下跌冲击更小一些。

以盐湖股份为例,去年该公司钾肥业务营收、毛利润便已反超锂盐业务,晋级公司第一大主营业务。

今年一季度,虽然钾肥出厂价也出现了23%的回落,但远小于同期电池级碳酸锂近75%的跌幅,这使得该公司整体业绩跑赢行业。

Wind数据统计结果显示,上述19家样本公司一季度归母净利润降幅平均值为79.85%,同期盐湖股份降幅为58%,与其业务高度类似的藏格矿业降幅为42.5%。

与盐湖企业类似,原料高度自给、成本端相对稳定的矿石提锂头部企业,今年一季度同样也可以跑赢行业平均水平。

根据定期报告测算,永兴材料2023年碳酸锂单吨成本为5.3万元/吨,较上年的5.5万元进一步下降,即便公司实际销售价格低于市场均价,至少锂盐业务盈利是可以保证的。

“2024年一季度,碳酸锂成本在2023年的基础上又有所降低……目前,公司碳酸锂不含税完全成本已经降到6万元/吨以下。”永兴材料近期业绩交流会上指出。

一季报也显示,该公司当期营收23亿元,营业成本18.65亿元,归母净利润4.68亿元,低于去年同期,但是好于2023年四季度。

需要指出的是,盐湖股份、永兴材料等样本公司本身对外投资相对较少,使得其报表业绩与其主营业务关联度更强。

相比之下,对外投资较多的锂业公司受到财务项目的扰动更为明显,并成为导致其业绩下降的主要原因。

其中,最为典型的当属天齐锂业。该公司2023年一季度利润超过48亿元,今年一季度则转为亏损近39亿元。

“进一步拆解其亏损构成则可发现,上市公司毛利润依旧为正值,导致其亏损的主要原因是来自联营企业SQM投资收益的减少,以及居高不下的少数股东损益……”本报近期报道指出。

其中,公司一季度“对联营企业和合营企业的投资收益”为-13.88亿元,去年同期则为14.12亿元,仅此一项便减利28亿元。

部分投资铜行业资产的公司,则凭借一季度有色金属价格的系统性上涨,对自身业绩构成了支撑。

比如藏格矿业,该公司从联营企业巨龙铜业确认的投资收益便达到3.52亿元,这为上市公司贡献了半数以上的盈利。

“多元化”布局初现

虽然短期锂价保持低迷,但经过前几年的积累,锂业整体资金实力已经得到大幅提升。

2019年,本轮锂电景气周期来临前,上述19家公司期末货币资金总额在235亿元左右,到今年一季度末时已增至859亿元。

其中,盐湖股份、永兴材料、天齐锂业和赣锋锂业超过90亿元,负债率相对较高的赣锋锂业也不过43%左右。

处于低位的负债率和相对充裕的资金储备,也为后续各家锂业公司未来的发展提供了一定的想象空间。

在紫金矿业等外部企业介入锂行业后,既有的锂业公司也寻求向其他行业扩张,比如本轮周期表现抢眼的中矿资源。

“公司将在巩固夯实主营业务的同时,持续发展海外固体矿产勘查和矿权开发,加大铜矿资源的开发力度,为公司的长期发展提供新的矿业开发增长点。”中矿资源近期指出。

目前,该公司收入占比较大的业务包括锂矿、锂盐,以及稀有轻金属(铯、铷)资源开发两项。

而根据其年报给出的战略目标,在稳固和拓展上述两项业务的同时,公司还计划“力争2025年完成5万吨/年铜金属采、选、冶一体化布局”“力争2年内再获取新的优质铜矿资源”。

此外,中矿资源计划,在全球范围内获取锗、镓、钽、铌、铍、稀土等稀有矿产,以及锌、金、铁等优质矿产资源并适时开发,“做世界一流的资源型矿业公司”。

至于其他公司,目前尚未有类似的跨界计划,更多还是围绕了锂盐或者锂电产业链的上下游进行布局。

在近期回应未来资金使用规划问题时,永兴材料给出的方向包括“碳酸锂业务产业项目的建设,以及目前生产设施设备的改造提升等”,以及“持续对国内外锂资源保持关注,如有合适机会,也会考虑进行一些锂资源布局”。

此外,赣锋锂业着力于向锂电产业链下游延伸,天齐锂业则聚焦于补齐其自身锂盐规模不足的短板。

另据《全球矿业发展报告2023》,美国雅保、智利SQM和国内“锂业双雄”等锂业龙头均入围前50强,但是与排名靠前的矿业公司相比,后者普遍具备多元化布局的特点,几家锂业龙头业务稍显不足。

从上述角度来看,具备地质勘查背景的中矿资源已经率先做出了多元化的尝试,这也为其后续成长带来更多的想象空间。

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 锂业“至暗时刻” 逾七成公司业绩下滑 一季度全行业减利162亿