(来源:今日家居FurnitureToday 高单单)

2021年8月,高瓴资本斥资25亿美元获得了愛梦集团控股权,后者拥有舒达、金可儿以及卢浮百登几大床垫品牌,这起并购让软体家居行业备受鼓舞。

2021年,贝壳找房以80亿收购圣都家装,2023年10月再次以15.5亿收购爱空间。

这两起重要的收购都达到了百亿级别,且都对行业产生了深刻的影响。而就在不久前,盈峰集团以溢价15.8%、现金103亿元完成对顾家家居控股权的收购,影响或将不亚于前两者。

有人说,收购意味着接下来的家电家居一体化来临,也有人说,意味着美的集团正式“入侵”家居业,走向真正的大家居一体化布局。

在终局没有到来之前,或许这些猜测都有道理。而从中长期来看,这一次并购对于家居行业的影响才刚刚开始,我们试着再次分析。

一、盈峰集团为什么看中了家居业?

根据官网披露的信息,盈峰集团的产业布局覆盖环境、文化、投资、科技、消费五大领域。

在消费领域,包括医药、食品饮料、服饰、汽车、百货、家居等行业,都有着十分优秀的公司,且达到相当的规模。就连极度分散的餐饮行业也有海底捞、全聚德、湘粤情等等优秀上市企业,更不用说汽车、百货、体育类。

盈峰集团产业布局

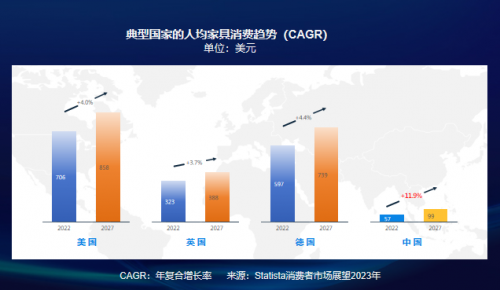

而在众多消费品类中,上升空间最大的,家居类必然算其一。知名研究型数据统计公司Statista报告显示,2022年美国人均家居消费约706美元,中国仅为57美元,不到美国的十二分之一。在中国国力日渐上升、居民生活水平提高的过程中,家居消费的升级潜力将是万亿级的市场。

而家居行业的最大特点之一,就是“极度分散的格局”。整个行业正在经历一个缓慢但趋势明显的集中度提升过程,这是产业背景。

而盈峰为什么选择顾家家居?大概有三个原因:

1. 在全球范围内,相比于其他品类如定制家具,成品尤其是软体家具的增长性是有参考目标的,比如著名家居零售商威廉姆斯·索诺玛(Williams-Sonoma),2022年营收高达86.7亿美元(超过600亿人民币)。同时,软体家具也是业务国际化程度较高的品类,海外市场尤其庞大。

而顾家家居作为国内成品尤其是软体家具的龙头企业,内外销发展都较为出色,未来潜力巨大。

2. 对于盈峰来说,收购某项业务并不难,如何让业务持续增长,背后是组织的能力。

一定程度上,收购一家公司,有一半的钱是花在团队上。顾家家居的职业化程度,在整个家居行业是标杆级的存在。在并购后盈峰集团的公告中,有一段表述十分关键。

“盈峰集团对家居行业长期发展前景,以及顾家家居作为行业龙头的未来发展充满信心。作为此次收购的重要考量内容之一,盈峰集团高度认可以顾家家居总裁李东来为核心的职业化管理团队带领公司所取得的成绩。”

可以看出,盈峰集团的并购目标,首先是希望顾家家居在大家居行业获得持续的发展,其次是继续保持原来的职业化管理风格,继续保持战略稳定和高效的执行。

3. 盈峰集团作为美的系,假如美的集团未来需要扩充大家居业务版图,顾家家居是最为合适的合作伙伴。

首先,围绕“装修一个家”,顾家与美的在业务上高度契合,其次更重要的是顾家家居的职业经理人文化,以及多名高管出自美的集团,二者也有着极高的契合度。

而即便不直接参与美的集团的具体业务,盈峰集团在产业投资布局上丰富的相关资源,也可以让顾家家居在很多领域先人一步。

二、此次收购,将如何改变家居业?

1、资本加持,马太效应下的产业集中再次加速

正如美的集团成为白电行业洗牌后的大玩家,家居行业未来必然诞生少数头部玩家,机会可能在就装修后市场。盈峰集团的收购则说明:后地产时代,家居行业的投资机会依然巨大。

因为后地产时代有一个非常重要的特点——软体家具不再是装修的最后一环,而是作为改善型居住的流量第一站,住房焕新首先从沙发、床垫开始,并且消费频次更高、可带动的品类也更多。

而顾家家居“一体两翼,双核发展”的新战略,有着天然的优势。无论是“一体化整家业务突破”,还是“软体品类创新运营”,两大方向都符合未来的消费趋势。

盈峰集团选择在此时控股顾家家居,无疑将极大增强顾家家居的竞争实力。正如公告中所说:“通过战略布局家居行业,盈峰集团丰富的产业资源和投资经验将有助于顾家加速发展,在产业赋能、资源整合等多方面与顾家形成战略协同,进一步增强公司竞争实力。”

随着盈峰集团入股,将顾家家居带来更加充足的炮火、更加广泛的资源链接,而未来,以家居行业为目标的资本并购,或许会日益活跃,从而让产业集聚的速度大大加快。

2、从品类竞争,走向全球化、全方位的大家居之争

五六年前,人们会认为顾家家居的行业地位是“软体一哥”;今天,顾家家居品类涵盖软体(沙发+床垫)、全屋定制、整装业务等在内,2023年前三季度实现140亿元的营收,已经成为唯一可以和欧派齐头并进的大家居品牌。

随着盈峰集团的控股,顾家家居的发展势能必然更强势。在各品类继续保持强势发展的同时,与“千亿营收”目标匹配的,是“世界领先的综合家居运营商”的战略定位,其竞争对手也不再局限于国内某一品牌,而是全球业务视角下,具有相似战略定位的品牌。

从这个角度上,中国家居行业的竞争更激烈了,但同时竞争的维度也更宽了,走向全球是必然之路。

顾家家居企业文化 (来源:顾家家居官网)

三、顾家家居的未来空间,有多大?

盈峰集团的入主,为顾家家居打开了一扇更为广阔的大门。但真正决定顾家家居未来发展空间的,外因只是一方面,更重要的是内因——也就是顾家家居自身的能力发展。而以下几个方面,应该是顾家家居放眼整个家居行业来说,具有独特竞争力的地方:

1、接近于跨国零售型企业的组织能力

作为一家家居企业,顾家家居的团队能力其实非常接近于“零售型公司”。为什么这样说?

(1)多年前顾家家居开始在全国推行的“大区零售赋能中心”,目的就是赋能经销商。通过直接面向经销商和消费者,终端的动作更加迅速,也更接地气;

(2)顾家家居专业的人力资源管理体系,和许多跨国零售公司有着十分接近的做法。从持续十几年的“青苗计划”,到高管团队的持续打造,有力的保证了顾家家居团队的活力和年轻化。

盈峰集团也表示,“未来将协同其他股东继续巩固并深化与顾家职业管理团队的合作,坚持公司既定战略方向和组织安排,发挥管理团队职业、专业、敬业的优势,不断优化公司治理结构和分授权体系,完善公司治理机制运营机制,推动顾家家居持续健康发展。”

顾家家居青苗计划(来源:顾家家居官网)

2、抓大放小、稳扎稳打的业务能力

在大家居行业的各个品类中,顾家家居提早抓住了最好的几张牌——首先是沙发,然后分兵进攻了床垫、全屋定制,以及整装&一体化整家赛道。在保持核心业务持续发展的前提下,这几个“战略先遣品类”逐渐为顾家家居带来了强大的发展动力。根据公开报表显示:

公司软床、床垫业务从2012年1.8亿发展到2022年销售规模达35.57亿元,十年复合增长率达44.6%。

定制家具业务,从2017年0.86亿发展到2022年销售规模7.6亿,五年复合增长率达54.6%。

结 语

从单品类的王者,到全品类空间的强劲玩家,是顾家家居的一次蝶变;

从家族控股下的职业经理人队伍,到今天盈峰集团作为控股股东,保留职业经理人队伍的同时,以“投资+产业”双轮驱动模式赋能企业发展,或许是顾家家居的另一次发展机遇。

或许,大家居行业的这艘航母级企业,正在驶入一片更宽的海域。

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 盈峰集团百亿并购顾家家居,将如何改变家居业?