以下部分数据信息来源:澎湃新闻

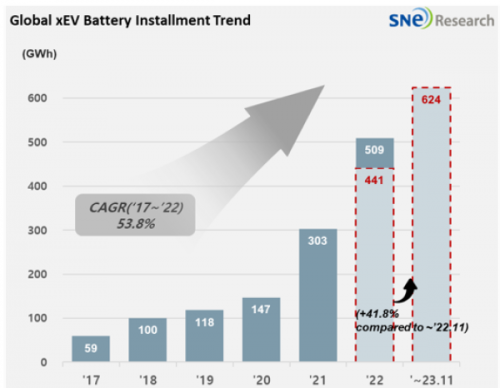

1月9日,韩国研究机构SNE Research公布了全球动力电池市场的新一轮统计数据。2023年1—11月,全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为624.4GWh,比2022年同期增长41.8%。

从2023年1—11月全球动力电池装机量前十名企业来看,中国企业依然占据六席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、孚能科技。孚能科技替代了欣旺达入榜。

六家中国电池企业市占率达63.7%,较1-10月整体市场份额小幅增加0.4个百分点。其中,宁德时代和比亚迪市占率之和依然过半,达53.1%。在前十名企业中,与2022年同期相比,宁德时代、比亚迪、中创新航、亿纬锂能市占率有所增加;LG新能源、孚能科技市场份额与2022年同期持平,剩余四家日本松下、韩国企业SK on、三星SDI、国轩高科的市占率则下滑。

其中,宁德时代以233.4GWh装车量居榜首,同比增长48.3%,市占率为37.4%,相较于前一年35.7%上升1.7个百分点,相较于1—10月的36.9%增加0.5个百分点,在全球电池供供应商中唯一占据35%以上的市场份额。SNE Research分析表示,宁德时代的电池广泛应用于广汽埃安Y、吉利汽车旗下的极氪001以及特斯拉Model 3/Y、宝马iX、奔驰EQS等国内外新能源乘用车车型,销量持续高位,预计未来还将呈现增长趋势。

此外,得益于以特斯拉为首的汽车整车厂越来越多地采用磷酸铁锂电池,2023年1-11月,宁德时代在除中国以外的海外市场电池装车量同比增长近两倍。比亚迪位列第二,2023年1-11月装车量达98.3GWh,同比增长60.4%,市占率为15.7%,同比增长1.8个百分点,较1-10月市占率小幅下降0.1个百分点。

与前一年同期相比,比亚迪跟宁德时代在市场份额上的差距几乎不变,从落后21.8个百分点到落后21.7个百分点,但跟1-10月的21.1%相比,宁德时代比亚迪之间的差距有所拉大。不过,比亚迪对LG新能源的领先优势从前一年同期的0.3个百分点扩大到2.1个百分点。比亚迪的电池自供、整车制造垂直一体化带来了成本优势,近期,比亚迪除了在海外市场销售ATTO 3(元PLUS)持续增长之外,海豚的销量也在不断增加,其全球市场份额正在迅速扩大。

其他中国电池企业方面,2023年1-11月,中创新航以29.1GWh的装车量排名第六,同比增长74.1%;国轩高科装车量14.9GWh,同比增长18.5%,排名第八;亿纬锂能继续保持三位数同比增长,装车量13.4GWh,同比增长131.9%,排名第九。此外,孚能科技继2022年跻身全球动力电池装机量前十行列之后,替代了欣旺达再入榜,2023年1-11月其电池装车量达8.9GWh,同比增长41.7%,排名第十位。

再来看韩国电池企业。2023年1-11月,三家韩国电池企业的市场占有率为23.1%,较2022年同期下降1.3个百分点,较1—10月23.4%也下降了0.3个百分点。不过三家企业的电池装车量均呈现增长趋势。其中,LG新能源装车量为84.8GWh,同比增长41.8%,位居第三位;SK On装车量30.9GWh,同比增长13.5%,排名第五位;三星SDI装车量28.2GWh,同比增长38.4%,排名第七位。三家韩国电池企业的增长势头主要是因为搭载各企业电池的车型的销售利好。搭载三星SDI电池的宝马i4/i7、奥迪Q8 e-Tron、菲亚特500e在欧洲的销量呈现增加趋势,在北美的libian r1/R1S和宝马iX也创下了销量记录,继续保持增长势头。进军高端电动汽车电池市场的三星SDI则通过扩大高附加电池P5比重,稳定的需求和较高的收益性,预计将维持依然稳定的业绩。

东崎,作为新能源产业链中的一员,在原有多家新能源合作客户的基础上,在2023年迎接了多个新能源行业的龙头和配套设备商来我公司合作审查并顺利通过!

我们在接下来2024年,新的一年里将进行新一轮产品升级,推出一系列新产品全面符合IEC61010-1的安规要求和相关国家标准要求。并且针对一些功能性需求进行升级和改善,敬请广大用户期待!

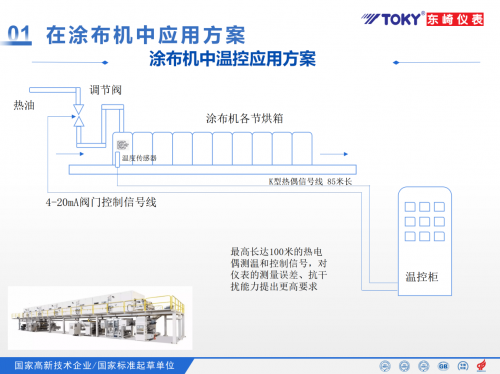

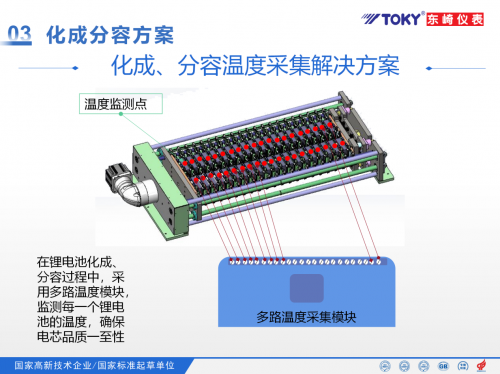

下图为我公司在新能源行业成功应用的部分案例:

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 2023中国新能源汽车产业全面崛起